Рынок ипотеки в Татарстане рухнул, но не умер

Жители республики покупают квартиры в кредит даже по ставке почти в 30% годовых

Ставки по ипотеке в России приблизились к 30% годовых и по сути являются заградительными. На этом фоне жители Татарстана на 40% сократили новые заимствования на приобретение жилья. Однако в регионе находятся тысячи желающих покупать квартиры в долг даже на столь жестких условиях, а сама республика по итогам 2024 года входит в пятерку регионов с наибольшим объемом ипотечного кредитования. «Реальное время» с помощью экспертов — представителей ведущих банков страны, попыталось разобраться, что движет столь отчаянными заемщиками и не грозит ли их решимость волной неплатежей.

Рынок ипотеки в Татарстане упал на 40%

В декабре 2024 года свыше 2,2 тысячи жителей Татарстана получили ипотечные кредиты на общую сумму 9,62 млрд рублей. Каждый из них взял в долг в среднем 4,3 млн руб. на 273 месяца (22 года и 9 месяцев). Такие данные «Реальному времени» предоставило Объединенное кредитное бюро (ОКБ). Большинство этих заемщиков — 1,4 тыс. — воспользовались правом на льготную ипотеку и получили займы на сумму 7,36 млрд руб. (по 5,25 млн руб. на каждого) под 6% годовых на срок в среднем 312 месяцев (26 лет).

Остальные 833 человека не побоялись суровых реалий, когда базовая ставка классических ипотечных кредитов достигает 29,8% годовых, и оформили кредиты суммой свыше 2,25 млрд руб. под залог приобретаемой недвижимости.

Год назад, в декабре 2023-го, получателей ипотечных кредитов в Татарстане было в 3,1 раза больше: тогда они оформили 6,9 тыс. ипотек на 32,3 млрд рублей. Сейчас сумма займов месяц к месяцу упала в 3,5 раза.

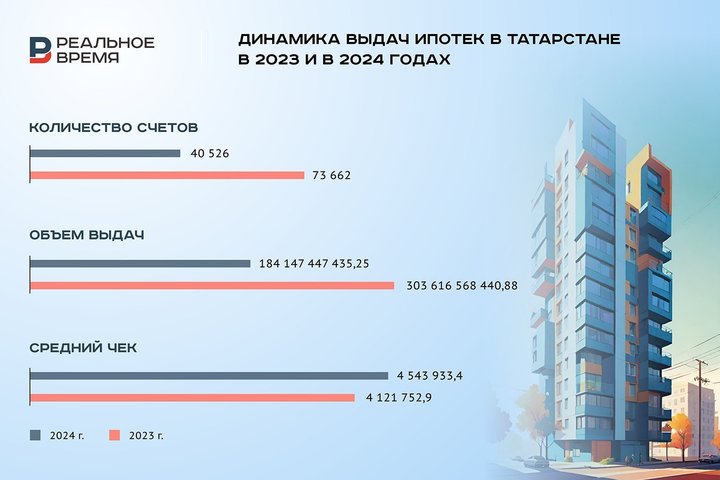

По итогам всего 2024 года в Татарстане было выдано более 40,5 тыс. ипотек на 184,1 млрд руб. За 2023 год — 73,7 тыс. на 303,6 млрд руб. Таким образом, рынок ипотеки в регионе по количеству выданных кредитов за год упал на 45%, а в денежном выражении — на 40%.

С июля 2024 года в России были ужесточены условия ипотеки с господдержкой, по которой государство через банк субсидирует гражданам значительную часть процентной ставки. С тех пор на льготы в основном могут претендовать лишь семьи с детьми до 6 лет включительно и сотрудники ИТ-компаний. Для большинства же россиян доступной осталась ипотека на рыночных условиях, стоимость которой опережает резко возросшую ключевую ставку ЦБ. Так, в сентябре цена ипотечных кредитов превышала 20—22% годовых, а в ноябре достигала 29% годовых.

Урезание госпрограмм анонсировалось, поэтому накануне состоялось наибольшее количество сделок. В июне 2024 года ипотечные кредиты в Татарстане получили свыше 6,6 тыс. человек на сумму 33,6 млрд руб.: в среднем по 5 млн руб. на 299 месяцев (24 года 11 месяцев). Подавляющему большинству из них — свыше 4,96 человек (75,2%) — удалось оформить ипотеку с господдержкой. На таких условиях льготники постарались взять кредиты суммой побольше — средний размер их займа достигал 5,6 млн руб. и сроком подольше — в среднем 322 месяца (26 лет 10 месяцев). Общий объем полученных за июнь 2024 года льготных кредитов составил 27,8 млрд руб. (в июне 2023 года — 12,3 млрд руб.) — это более чем пятая часть (21,3%) всего объема выданной за год ипотеки с господдержкой.

Ипотека любой ценой

В июле рынок ипотеки затих, но в Татарстане в этот месяц все равно нашлись почти 1,6 тыс. заемщиков, решившихся на ипотеку без льгот. Они заняли у банков в совокупности 4,4 млрд руб. (средний чек составил 2,8 млн руб.). Всего в июле в республике было выдано 2 575 ипотек на 9,8 млрд руб. — в среднем по 3,8 млн руб. — на 249 месяцев (20 лет и 9 месяцев).

В общей сложности за второе полугодие 2024 года почти 8,7 тыс. жителей Татарстана взяли у банков в долг 26 млрд руб. по повышенным ставкам под залог приобретаемой недвижимости (на льготных условиях — 7,5 тыс. человек на 41,4 млрд руб.)

Эксперты, в качестве которых выступили представители российских банков с наибольшими ипотечными пакетами, сходятся во мнении, что в нынешних условиях получить по классической ипотеке 4,3 млн руб. (средняя сумма в декабре 2024 года), могут лишь те, кто имеет официальный доход не менее 120—150 руб. в месяц. Они прибегают к заимствованию в расчете на досрочное погашение или дальнейшее снижение ставок по кредитам.

— Ипотеку сегодня чаще всего берут люди, которые имеют стабильно высокий доход и рассчитывают на досрочное погашение кредита, — говорит Марьям Давлетшина. А также те, кому нужна в кредит небольшая сумма для покупки другой квартиры или дома после продажи имеющейся недвижимости. Кроме того, некоторые покупатели готовы брать ипотеку в надежде на то, что в обозримом будущем произойдет снижение ставки, и они смогут рефинансировать свой кредит под более низкую ставку, но при этом собственное жилье получат уже сейчас.

Татарстан в лидерах по объемам ипотеки

Всего по итогам 2024 года россияне оформили 1,15 млн ипотечных кредитов на 4,96 трлн руб. подсчитало ОКБ. По сравнению с 2023 годом выдачи сократились на 43%, объем — на 40% (за 2023 год было выдано 2,01 млн ипотек на 8,26 трлн руб.). Средний размер ипотечного кредита за год вырос на 5%, или 200 тыс. руб. — с 4,1 млн до 4,31 млн рублей. Средний срок кредитования увеличился на год: с 256 месяцев (21 год 4 месяца) в 2023 году до 269 месяцев (22 года 5 месяцев) в 2024 году.

Татарстан по итогам декабря вошел в топ-5 регионов по объему ипотечного кредитования за месяц. Республика уступила лишь Москве (5,28 тыс. кредитов на 38,05 млрд руб.), Московской области (3,55 тыс. кредитов на 21,66 млрд руб.), Санкт-Петербургу (2,83 тыс. кредитов на 15,49 млрд руб.) и Краснодарскому краю (2,25 тыс. кредитов на 10 млрд руб.).

| ТОП-50 РЕГИОНОВ ПО ОБЪЕМУ ВЫДАННЫХ ИПОТЕЧНЫХ КРЕДИТОВ | ||||||||||||

| РЕГИОН | Декабрь, 2024 г. | Ноябрь, 2024 г. | Динамика за месяц, % | |||||||||

| Количество, шт. | Объем, млрд руб. | Средний чек, млн руб. | Средний срок, мес. | Количество, шт. | Объем, млрд руб. | Средний чек, млн руб. | Средний срок, мес. | Количество | Объем | Средний чек | ||

| 1 | МОСКВА | 5 284 | 38,05 | 7,2 | 275 | 5 161 | 35,56 | 6,89 | 264 | 2% | 7% | 5% |

| 2 | МОСКОВСКАЯ ОБЛАСТЬ | 3 545 | 21,66 | 6,11 | 271 | 3 726 | 21,21 | 5,69 | 260 | -5% | 2% | 7% |

| 3 | САНКТ-ПЕТЕРБУРГ | 2 832 | 15,49 | 5,47 | 269 | 2 959 | 15,47 | 5,23 | 261 | -4% | 0% | 5% |

| 4 | КРАСНОДАРСКИЙ КРАЙ | 2 254 | 10 | 4,44 | 288 | 2 122 | 9,1 | 4,29 | 282 | 6% | 10% | 3% |

| 5 | ТАТАРСТАН РЕСПУБЛИКА | 2 234 | 9,62 | 4,3 | 273 | 2 023 | 8,31 | 4,11 | 262 | 10% | 16% | 5% |

| 6 | БАШКОРТОСТАН РЕСПУБЛИКА | 2 477 | 9,14 | 3,69 | 282 | 2 206 | 7,88 | 3,57 | 268 | 12% | 16% | 3% |

| 7 | СВЕРДЛОВСКАЯ ОБЛАСТЬ | 2 326 | 8,58 | 3,69 | 266 | 2 423 | 8,51 | 3,51 | 254 | -4% | 1% | 5% |

| 8 | ПРИМОРСКИЙ КРАЙ | 1 269 | 6,16 | 4,85 | 232 | 1 104 | 5,25 | 4,75 | 224 | 15% | 17% | 2% |

| 9 | РОСТОВСКАЯ ОБЛАСТЬ | 1 530 | 6,15 | 4,02 | 283 | 1 430 | 5,76 | 4,03 | 280 | 7% | 7% | 0% |

| 10 | НОВОСИБИРСКАЯ ОБЛАСТЬ | 1 524 | 5,97 | 3,92 | 277 | 1 475 | 5,85 | 3,97 | 264 | 3% | 2% | -1% |

| 11 | ЧЕЛЯБИНСКАЯ ОБЛАСТЬ | 1 564 | 5,22 | 3,34 | 243 | 1 549 | 4,77 | 3,08 | 232 | 1% | 9% | 8% |

| 12 | ПЕРМСКИЙ КРАЙ | 1 204 | 4,04 | 3,36 | 259 | 1 213 | 3,83 | 3,15 | 257 | -1% | 6% | 6% |

| 13 | КРАСНОЯРСКИЙ КРАЙ | 1 089 | 3,88 | 3,56 | 247 | 1 141 | 3,94 | 3,46 | 237 | -5% | -2% | 3% |

| 14 | НИЖЕГОРОДСКАЯ ОБЛАСТЬ | 1 091 | 3,86 | 3,54 | 235 | 1 165 | 4,21 | 3,61 | 236 | -6% | -8% | -2% |

| 15 | ХАБАРОВСКИЙ КРАЙ | 843 | 3,85 | 4,56 | 232 | 923 | 4,08 | 4,42 | 227 | -9% | -6% | 3% |

| 16 | САМАРСКАЯ ОБЛАСТЬ | 1 159 | 3,82 | 3,3 | 248 | 1 094 | 3,5 | 3,2 | 228 | 6% | 9% | 3% |

| 17 | ХАНТЫ-МАНСИЙСКИЙ — ЮГРА АО | 938 | 3,63 | 3,87 | 266 | 1 032 | 4,17 | 4,04 | 275 | -9% | -13% | -4% |

| 18 | ТЮМЕНСКАЯ ОБЛАСТЬ | 868 | 3,47 | 3,99 | 285 | 883 | 3,4 | 3,85 | 283 | -2% | 2% | 4% |

«Вторичка» в фаворе

Согласно данным ОБК, жители Татарстана чаще берут ипотеку на приобретение вторичного жилья. С этой целью в 2024 году они получили у банков 54,9 млрд рублей. Это на 63% меньше, чем в предыдущем году (150,1 млрд рублей). На покупки на первичном рынке в 2024 году татарстанцы взяли кредиты на сумму 37,8 млрд руб. против 100,4 млрд руб. в 2023-м, падение превысило 62%.

В Татарстане динамика сокращения сделок несколько опережает общероссийскую. По сведениям ОКБ, за 2024 год в стране было выдано 267,25 тыс. ипотечных кредитов на новое жилье на сумму 1,39 трлн руб., что и в количественном, и в денежном отношении на 55% меньше, чем в 2023 году, когда было выдано 598,26 тыс. ссуд на покупку жилья в новостройках на сумму 3,06 трлн руб. В 2024 году доля новостроек составила 37% от общего количества выдач жилищных ссуд и 49% от их общего объема. Годом ранее доля нового жилья составляла 34% от общего количества и 44% от общего объема выданных ипотек.

Кредитов на жилье во вторичном секторе было выдано 457,33 тыс. на 1,43 трлн руб., таким образом количество выдач за год сократилось на 60%, объем — на 64%. За 2023 год было выдано 1,16 млн кредитов на «вторичку» на сумму в 3,92 трлн руб. В 2024 г. доля ссуд на жилье вторичного рынке составила 63% от общего количества оформленных ипотечных кредитов, и 51% от их общего объема, в 2023 году доли составили 66 и 56% соответственно.

Каковы риски

Экстремальные ставки по ипотеке влекут за собой риски роста просроченных платежей. Коллекторы уже сейчас отмечают такую тенденцию как в целом в России, так и в Татарстане, в частности. Ухудшение ситуации с неплатежами в ипотеке за 11 месяцев 2024 года в денежном эквиваленте по сравнению с 2023-м ускорилось в 13 раз (+34,87 млрд против +3,39 млрд), в процентном — в 10 раз (+52,1% против + 5,3%). К декабрю 2024-го портфель неплатежей в ипотеке превысил 101,7 млрд руб.

В Татарстане, по данным «Долгового консультанта», просроченная задолженность по ипотеке с начала 2024 года выросла на 81% и к декабрю превысила 2,4 млрд рублей. При том что кредитный портфель ипотеки на 1 ноября 2024 года в регионе составлял 796,1 млрд руб. Текущая ситуация с размером неплатежей по ипотеке в Татарстане несколько лучше, чем целом по России: в регионе ее доля не превышает 0,3% от суммы совокупного ипотечного портфеля, тогда как в среднем по стране она составляет 0,43%. Однако динамика роста просрочки в республике выше общефедеральной (52% с начала года к декабрю).

— Позволить себе ипотеку может официально трудоустроенный заемщик, с подтвержденным дохода, с высоким рейтингом Бюро кредитных историй и с низким показателем долговой нагрузки. На момент погашения долга заемщику не должно быть больше 75 лет. Физическое лицо должно быть трудоустроено и проработать на текущем месте не менее трех месяцев, — отмечает Наталья Шереметьева.

Впрочем, представители банков не видят в этом серьезных рисков, полагая, что их минимизируют довольно жесткие условия одобрения кредитов. «Ипотечные заемщики традиционно являются самыми дисциплинированными заемщиками», — заключает Марьям Давлетшина.